微信客服

微信客服 微信公众号

微信公众号国盛电新化工团队王磊、杨润思 、孙琦祥|N型时代,粒子革命:POE粒子***化在即

炒股就看金麒麟分析师研报,权威,***,及时,全面,助您挖掘潜力主题机会!

摘要

光伏需求加速提升,N型技术渗透率带来最强α。年初以来,随着传统能源价格抬升带动的电力成本上涨,尤其是在俄乌战争发生后,能源供应紧张局面加剧,新能源需求迎来大幅增长。中长期去看,光伏需求高增长有望长期持续。2022年N型topcon电池陆续投入量产。相比P型组件,N型组件的系统端优势更为明显,拥有更高的效率和单瓦发电量,在相同的安装面积条件下,N型组件节约成本,可实现更高的装机量,提升电站收益率。2022年N型电池是量产第一年,2023年之后,N型电池渗透率有望加速提升,带来光伏板块中最强α机会。

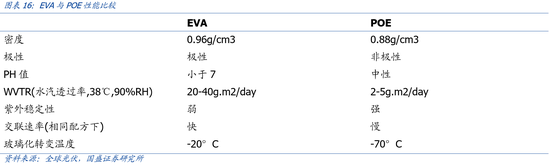

POE粒子抗PID性能更强,更有利于N型电池封装。N型单晶、异质结电池等高效光伏电池技术提升了发电效率,但对环境的耐受性减弱,需要胶膜提供更多保护,而使用EVA胶膜进行高效光伏电池尤其是N型晶硅电池的封装,在加速老化条件下组件功率会迅速下降,组件的长期可靠性难以保证。POE产品的阻隔性、强抗PID能力、无醋酸等特性使其在N型电池、异质结电池时具备了其他封装材料不具备的天生优势,是目前双面组件及N型电池、异质结电池的主要封装胶膜。

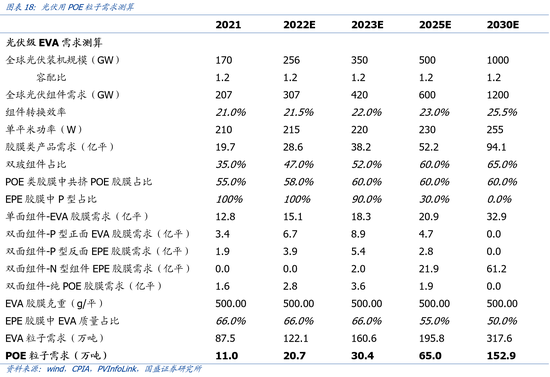

在N型渗透率的带动下,POE粒子需求有望提升,2025年或将突破65万吨,CAGR 48%。在N型化发展的过程中,POE类胶膜渗透率提升是必然的趋势,尤其考虑到未来五年是N型化快速提升的阶段,对于POE粒子的需求也将呈现大幅增长,预期到2025年,光伏用POE粒子需求达到65万吨,CAGR 48%。

α-烯烃是POE产业链最核心壁垒,催化剂选用是关键要素,国内厂商陆续实现突破,POE粒子***化在即。POE为乙烯、α-烯烃的共聚物,其中α-烯烃是核心原材料,共聚比例高于20%。由于合成难度大,目前α-烯烃是制约POE生产的“卡脖子”要素,占POE产业链利润约60%。生产POE需己烯(C6)或辛烯(C8)-烯烃,由于α-烯烃中碳元素越高合成壁垒越高,目前国内1-辛烯主要依赖于进口。α-烯烃的核心在于催化剂的选用,国内处于产业化阶段,目前卫星化学通过自主研发成功突破α-烯烃关键技术,已有3款相关专利,打破SASOL、壳牌、雪佛龙等海外企业垄断。***厂商有望实现POE粒子的***突破,产品***化在即。

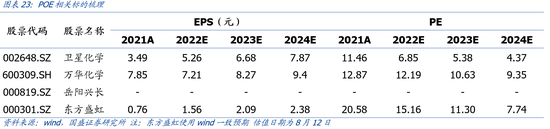

投资建议:POE粒子***化或是未来光伏行业内两到三年最清晰的产业趋势之一, 关注POE粒子***化,首推实现α-烯烃突破的卫星化学,关注万华化学、东方盛虹、岳阳兴长等公司。

风险提示:全球需求不及预期,产能释放不及预期。

一、光伏全球需求超预期,装机持续快速增长

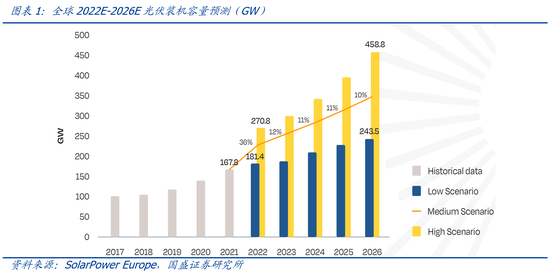

2022年全球装机预计达到240~250GW,同比增长约45%。当前来看,在传统能源价格提升及清洁能源发展规划的双重刺激下,光伏装机需求有望迎来高增,SolarPower Europe在今年5月发布的“2022-2026欧盟太阳能市场展望(GMO 2022)”中预计,2022年新增装机将达228.5 GW,最乐观假设下需求有望超过270GW,同比2020年的167.8 GW增长61%。IHSMarkit(221 GW上调至232GW)、BloombergNEF(228 GW上调至245GW)对2022年装机需求的上调也在验证当前光伏产业发展的持续高景气。

Ø 中国:光伏装机持续翻倍增长,全年需求或将超预期。

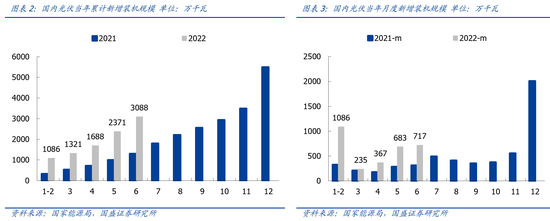

根据***能源局发布1-6月份全国电力工业统计数据,22H1新增装机30.88GW,同比增长137%,其中6月单月实现新增装机7.17GW,同比增长131%,再创单月装机新高(除年底集中抢装外)。按照全年装机预期90~100GW,下半年装机需求约为60~70GW,相较上半年实现翻倍增长,叠加美国需求修复,预期三四季度光伏行业景气度有望持续提升。

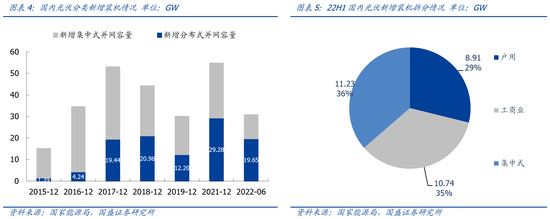

上半年国内光伏装机明细公布,分布式持续领跑。根据7月29日***能源局发布的《2022年上半年光伏发电建设运行情况》,2022年上半年,国内新增光伏装机30.88GW,其中分布式新增装机19.65GW,集中式新增装机11.23GW,分布式占比达到64%,自2022年初以来,分布式占比持续维持在60%以上。进一步拆分来看,户用新增装机8.***GW,工商业新增10.74GW,工商业凭借更高的经济性装机需求快速增长,已逐步成为分布式装机主力。

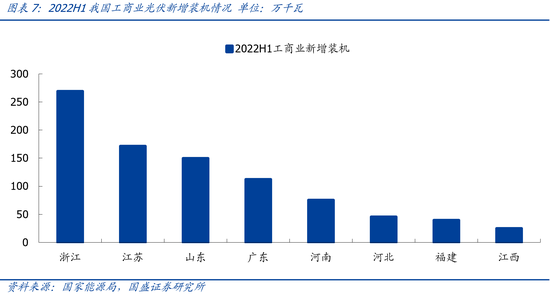

工商业:由于发电自用比例高,因而制造业发达+用电成本高,是工商业光伏发展的基础,目前来看,装机主要集中在东南部地区的工业发达省份。工商业用电电价在0.5~0.8元/kwh,电价水平最高,因而横向对比其他光伏形式,收益率较高,伴随能源转型观念的逐步深入,以及各地***对于能耗控制要求的日趋严格,工商业装机需求或将迎来大幅提升,有望接力户用推动分布式装机增长。以2022H1数据为例,浙江、江苏、山东、广东装机排名前四,新增装机量均在1GW以上,五个地区新增装机占全国的比例在65%。

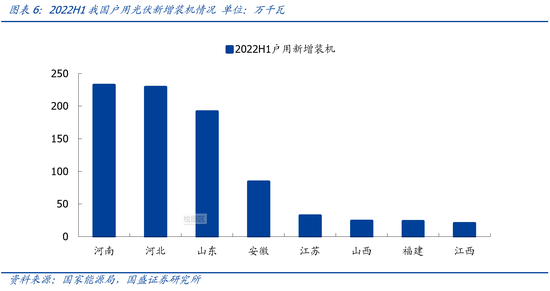

户用:发电主要采用全额上网形式,各省(尤其东部地区)间上网电价的差异相对较小,因而人口密集+乡村经济发达+光照资源好,是户用光伏发展的基础,目前装机主要集中在中东部地区,河南、河北、山东、安徽装机规模遥遥领先,2022H1新增装机均在0.8GW朝上,占全国新增装机比例约为83%。

大基地项目启动带来集中式装机需求释放,全年装机需求迎来显著增长。根据央视新闻报道,***首批风光大基地项目建设提速,100GW的装机规模已开工近九成,第二批大基地项目也陆续开工,有望推动地面电站装机需求释放。根据6月1日的报道,在大基地项目的带动下,国内光伏在建项目已达121GW,预计全年光伏新增并网108GW,不仅同比增长95.9%,同时也大幅高于行业内85-90GW的装机预期。

Ø 欧洲:能源价格抬升,加速新能源转型

年初以来,欧洲市场光伏装机需求超预期的动力,来源于传统能源价格抬升带动的电力成本上涨,尤其是在俄乌战争发生后,能源供应紧张局面加剧,欧盟随后出台的“REPowerEU”方案,旨在加速清洁能源能源转型,以建立独立能源体系摆脱俄罗斯天然气进口依赖。

Ø 美国:政策变化带来短期波动,关税豁免重启美国需求

今年3月美国开始对东南亚光伏产能进行反规避调查,由于担心后续双反关税追溯问题,东南亚出口美国的光伏组件产品锐减。今年6月,迫于光伏产业链停滞的压力,美国***宣布,将对从柬埔寨、马来西亚、泰国和越南采购的组件给予24个月关税豁免,有望缓解当前美国进口光伏组件问题,激发美国需求修复。

Ø 印度:关税前抢装,带动一季度需求集中释放

印度光伏市场主要受到基本关税政策(BCD)(2022年4月1日正式实施)推动,考虑到供应问题,印度开发商抢购电池、组件产品,因此在2022Q1关税空窗期背景下,光伏组件需求强劲,也有望带动全年装机需求高增。

二、N型电池片加速迭代,渗透率快速提升

N型硅片技术逐步成熟,单瓦报价相较P型已有优势,有望加速N型技术渗透。当前N型硅片生产技术逐步成熟,中环最新报价已涵盖166~210mm、130~150μm N型硅片报价,当前N型150μm硅片与P型155μm硅片价差较小,其中210单瓦售价甚至更低,而采用130μm厚度的N型硅片,价格则是全面低于当前150μm厚度的P型硅片,技术进步推动N型硅片非硅成本快速下降,凭借更薄的厚度,N型硅片的单瓦价格已实现领先。

N型电池逐步进入规模化量产,组件招标需求大幅提升。2022年N型topcon电池陆续投入量产,N型组件采购需求大幅提升,年初至今规模约5 GW,近两个月中标均价在1.95~2.05元/w,根据项目不同,相较P型组件溢价在3~10分/w。相比P型组件,N型组件的系统端优势更为明显,拥有更高的效率和单瓦发电量,在相同的安装面积条件下,N型组件节约成本,可实现更高的装机量,提升电站收益率,伴随产能逐步落地,未来渗透率提升有望加速。

Ø TOPCon:率先投入大规模量产,溢价约为0.1元/w

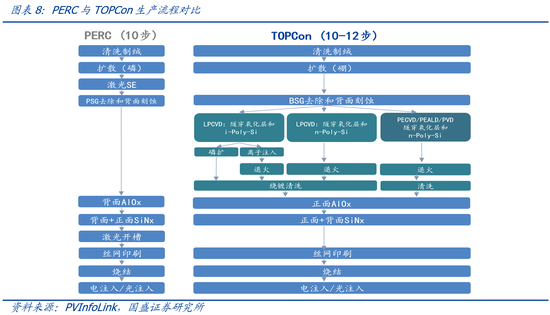

TOPCon因与PERC产线更好的兼容性,因此行业内电池片厂商积极布局TOPCon技术的研发。常规N型电池是以N型单晶硅为基片,通过硼扩散制备P-N结,最后在电池正背面印刷电极,TOPCon技术是在制备P-N结后在硅片背面依次制备氧化硅薄膜、掺杂磷的多晶硅层。TOPCon产线中约70%的设备与PERC相同,只需要在原有的制结刻蚀步骤后沉积钝化接触结构,可以通过产线升级的方式实现技术升级。

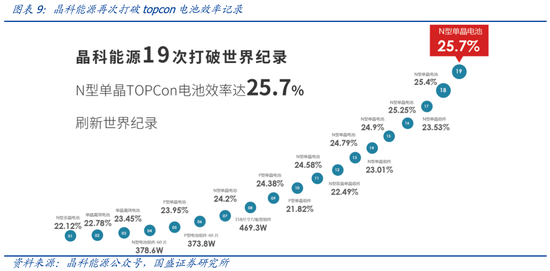

在实验室效率方面,晶科研发团队率先开发出硅片吸杂、高激活掺杂发射极以及金属电极光反射等多项适用于大尺寸的先进技术,以及自主开发的成套HOT高效电池工艺技术等多项创新及材料优化,实现25.7%的效率,再次突破去年10月创造的25.4%的世界纪录。

晶科率先推动行业进入N型TOPCon量产新时代,非硅成本差异逐步缩小。公司在今年上半年相继投产安徽合肥、浙江海宁共16GW N型TOPCon电池产能,且6月底前均实现满产,在量产数据方面,量产转换效率已达24.7%,良率与perc产线持平,整体非硅成本相较PERC差异在逐步缩小,预期转换效率可以进一步提升至25%,非硅成本有望进一步下降。

在N型TOPCon扩产方面,全年布局规模已近70GW。晶科除上半年投产16GW外,还布局8GW合肥二期及尖山二期11GW产能;钧达股份(捷泰)预期下半年新增8GW产能;天合光能布局宿迁8GW扩产,西宁10GW扩产,预期今年新增8GW;晶澳今年布局6.5GW(年底前投产)扩产,明年布局15GW扩产;润阳今年下半年完成10GW新增产能建设。

TOPCon电池溢价在0.07~0.11元/w。当前N型电池片并无统一市场报价,根据一道新能的价格信息,当前N型TOPCon电池(182)的单价为1.39元/w,相较PERC溢价为0.10元/w,自三月底一道第一次发布N型电池报价以来,N型TOPCon溢价基本维持在0.07~0.11元/w区间。

Ø HJT:持续推动金属化降本,扩产规模大幅提升

2022年预期扩产规模达到20~30GW。异质结凭借更短的制备流程、更低的能耗、适配更薄硅片、效率提升潜力大等优势,成为公认的下一代电池片技术,当前行业主力扩产厂商主要为新进入者,预计2022年异质结整体市场扩产计划会在20-30GW,相较2021年8.1GW大幅提升。

加速推动降本,异质结量产节奏加快。当前异质结降本路径明确,主要通过微晶提效、降低银浆耗量、银浆***化降本、规模化生产等手段,推动非硅成本下降,其中金属化环节降本将起到决定性作用,根据华晟新能源的数据,截止2022年5月,单片银耗已经从2021年底的180mg/片降至120mg/片,预计2022年底实现100mg/片,到2023年,伴随银包铜等技术的引入,银耗将进一步降至70mg/片。在非硅BOM成本方面,银耗降低+***化导入,实现浆料成本的大幅下降,预期到2022年底,异质结电池片非硅BOM降至0.15元/w以下,已实现量产经济性。

三、POE粒子性能更优,是N型组件封装的首选粒子

光伏胶膜主要用于光伏组件封装,可以对太阳能电池片起到保护作用。由于光伏组件常年工作在露天环境下,所以光伏胶膜需要有在多种环境下的良好耐侵蚀性,其耐热性、耐低温性、耐氧化性、耐紫外线老化性对组件的质量有着非常重要的影响。再加上光伏电池的封装过程具有不可逆性,所以电池组件的运营寿命通常要求在 25 年以上,而一旦电池组件的胶膜、背板开始黄变、龟裂,电池易失效报废。所以尽管胶膜等膜材在光伏组件总成本中的占比不高,但却是决定光伏组件产品质量、寿命的关键性因素。

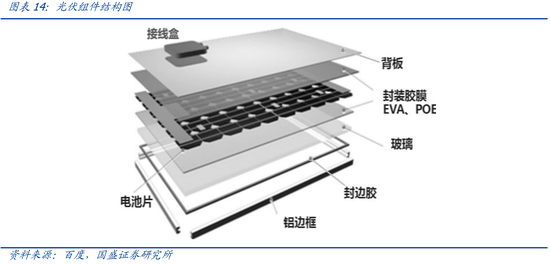

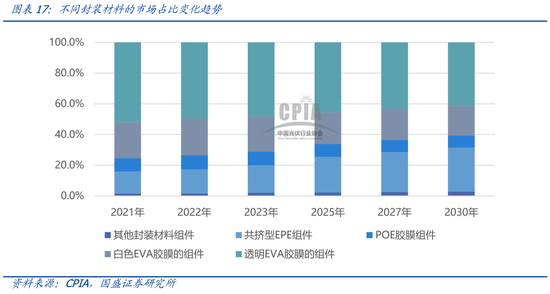

目前市场上封装材料主要有透明EVA胶膜、白色EVA胶膜、POE胶膜、共挤型POE胶膜等。

EVA胶膜:市场上的主要封装材料,白色EVA胶膜则是在透明EVA 胶膜的基础上添加了白色填料预处理,可以有效提升反射率,在双玻组件中可提升功率7-10W,在单玻组件中可提升功率1-3W。

POE胶膜:新一代的胶膜封装材料,具有优秀的阻水性能和抗PID性,其分子链结构稳定,老化过程中不会分解生成酸性物质,是双玻组件的主流封装材料。双玻组件因具备双面发电的能力,一般具有10%-30%的发电增益,在地面电站的渗透率快速提升,带动POE胶膜需求实现快速增长。

EPE胶膜:又名为共挤型POE材料,是通过共挤工艺将POE树脂和EVA树脂挤出制造,保留POE材料的抗PID特性和阻水性的优势,同时也具备了EVA材料良好的工艺匹配特性。长期来看,EVA树脂价格要低于POE树脂,因此EPE胶膜原材料成本相较POE胶膜有一定下降空间,但是当前仍然受EVA树脂价格高企、生产速率较低等影响,成本方面的优势并不显著,未来份额有望实现增长。

在性能方面,POE相较EVA具有明显的优势。POE胶膜具备低水汽透过率和高体积电阻率等特点,能够帮助双面PERC电池对抗PID衰减,保证了组件在高温高湿环境下运行的安全性及长久的耐老化性,使组件能够长效使用。除此之外,双面双玻组件采用POE封装胶膜还能在可靠性上带来额外的优势,因POE是非极性高分子,具有非常好的耐候性(如紫外辐照)与水汽阻隔性能,可以显著降低光伏组件封装材料黄变、透光率降低导致的功率衰减。

N型电池片对环境的耐受性减弱,需要更高性能的保护,POE类是最佳选择。N型单晶、异质结电池等高效光伏电池技术提升了发电效率,但对环境的耐受性减弱,需要胶膜提供更多保护,而使用EVA胶膜进行高效光伏电池尤其是N型晶硅电池的封装,在加速老化条件下组件功率会迅速下降,组件的长期可靠性难以保证。POE类产品的阻隔性、强抗PID能力、无醋酸等特性使其在N型电池、异质结电池时具备了其他封装材料不具备的天生优势,是目前双面组件及N型电池、异质结电池的主要封装胶膜,未来渗透率有望快速提升。

N型化推动POE类胶膜需求高增,带动POE粒子2025年需求达到65万吨,CAGR48%。无论是从性能角度出发,还是当前小规模量产下N型组件对于胶膜的选择,都可以看出,在N型化发展的过程中,POE类胶膜渗透率提升是必然的趋势,尤其考虑到未来五年是N型化快速提升的阶段,对于POE粒子的需求也将呈现大幅增长,预期到2025年,光伏用POE粒子需求达到65万吨,CAGR 48%,到2030年粒子需求超过150万吨,CAGR 18%。

四、POE粒子高生产壁垒,海外垄断,国内厂商加速突破

4.1 茂金属催化剂+α-烯烃构建POE粒子高生产壁垒

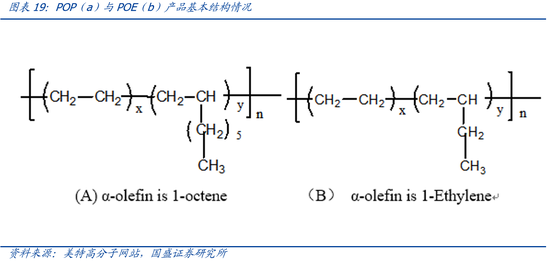

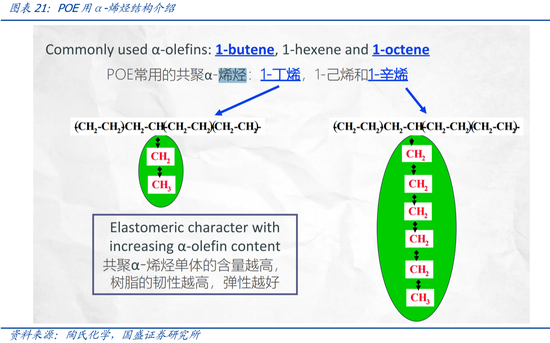

POE材料的全称为Polyolefin Elastomer(聚烯烃弹性体),是使用1-丁烯、1-己烯和1-辛烯等α-烯烃的共聚体,其中乙烯和辛烯的共聚物是最主要的结构,根据辛烯含量的不同,产品类别也有所差异,根据陶氏化学的分类,辛烯在共聚单体中含量<20%,密度为0.895g/cm3~0.***5g/cm3的弹性体称为聚烯烃塑性体(POP),辛烯在共聚单体中含量>20%,在20%-30%之间,密度为0.865~0.895g/cm3,称为聚烯烃弹性体(POE)。目前此类材料主要用于:

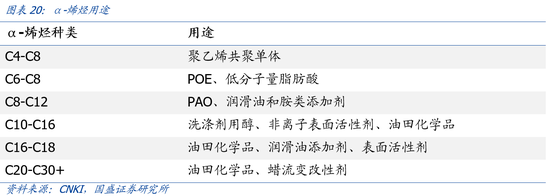

汽车:POE用于改性增韧PP、PE和PA,制作汽车保险杠、挡泥板、方向盘、垫板等等;电缆:制作工业上耐热性和耐环境性要求高的绝缘层和护套;工业制品:如胶管、输送带、胶布和模压制品等。

壁垒一:关键原料α-烯烃(尤其是1-辛烯)的制备能力较弱,国内仍处于起步阶段

α-烯烃是制约POE生产的“卡脖子”要素,生产POE需己烯(C6)或辛烯(C8)-烯烃。线性α-烯烃 (Linear α-olefins, LAO)是指 C = C 双键在分子链端位 (即 α 位)的直链烯烃,产品碳原子数为偶数,应用最为广泛的品种是 C4、C6和 C8 等组分。POE材料是茂金属催化体系作用下由乙烯和α-烯烃的共聚物,对应α-烯烃主要为己烯(C6)、辛烯(C8)。在POE分子当中,α-烯烃含量一般大于20%,α-烯烃的引入降低了聚乙烯链段的有序性,使其结晶度下降,从而使得POE具有良好的弹性和优异的透明性;而聚乙烯则作为物理交联点承受载荷,使其具有优良的热塑性。α-烯烃中碳元素越多合成难度越大,目前我国1-辛烯仍主要依赖于进口,海外供应商包括Shell、Chevron Philips、INEOS、Sasol等炼油企业,其辛烯产能主要用于生产润滑油以及制作聚乙烯,可以供给POE生产的量非常小,因而推动POE材料***化,具备1-辛烯制备能力将是重要环节,预计也将成为未来推动POE生产的“卡脖子”原料。

α-烯烃的核心在于催化剂的选用,国内目前处于产业化阶段。α-烯烃的核心在于催化剂的选用,目前国际主流α-烯烃厂商包括包括SASOL、壳牌、雪佛龙、SABIC(沙特基础)、英力士等,其中SASOL催化剂纯度较高。目前国内α-烯烃催化剂研发处于起步阶段,卫星化学通过自研成功完成突破,已有3款项关专利申请。

α-烯烃占POE产业链利润比重高。目前POE市场价约2.8万/吨,我们预计单吨POE净利润约1.5万元,其中约1万元来自α-烯烃,其余来自POE合成环节。

壁垒二:催化剂制作难度高,目前专利已过期,壁垒预期可突破

该材料的生产壁垒之一在于催化剂的设计与生产,当前行业主要是基于杜邦-陶氏的茂金属催化路线,该催化剂由陶氏化学最先开发生产,命名为CGC催化剂,该材料制备难度较大,特别是双环戊二烯基配体的制备,同时由于该材料于19***年申请专利,过往的发展受限于技术难度及专利限制,进展较为缓慢。而目前该专利已经到期,考虑到光伏等下游对POE需求的快速增长,国内众多研究机构开始加大研发投入推动催化剂的规模化生产。

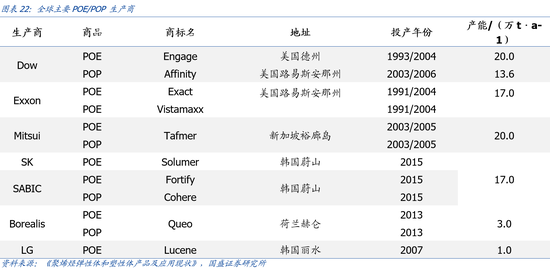

当前POE/POP产能集中于海外厂商。POE作为光伏胶膜的核心原料,***化程度偏低,由于其中多环节存在着技术门槛和壁垒,目前POE产能集中于海外厂商,依赖于进口,目前全球产能接近100万吨,产能较为集中,主要集中在陶氏、三井、LG、SK等几家公司。未来POE供需缺口或将放大,随着国内企业逐步加快研发、中试、投产进度,面对持续增长的需求,未来国内POE厂商具有广阔的市场空间与发展前景。

4.2 ***厂商陆续完成POE工艺突破,POE***化在即

卫星化学:α-烯烃和POE 1000吨中试线加速落地。2021年公司α-烯烃及POE项目完成中试设计,并于2021年12月28日签署新建绿色化学新材料产业园项目,其中布局包含年产10万吨α-烯烃与配套POE。今年6月10日,其子公司连云港石化1000吨/年α-烯烃工业试验装置项目环境影响评价一次公示,宣示着公司α-烯烃工业试验项目步入落地实施阶段。公司是国内α-烯烃环节走在前列的厂商,我们预计公司10万吨α烯烃及配套POE项目产业化后盈利能力有望达到15亿元,并且考虑到公司具备充沛的乙烯原料供应,未来POE产业链加码空间大。

万华化学:POE推进节奏较快,已完成中试。2021年公司POE中试装置投产,产出合格产品,标志着公司已完成中试,后续将加快推动相关产能的建设,“十四五”期间将积极推进POE成套工程化技术研发,持续推进POE卡脖子材料的成果转化。

斯尔邦(东方盛虹):建设1000吨POE中试装置,预期年内投产。斯尔邦前期已在研发POE项目,积极布局POE,目前正在进行800吨/年中试装置建设,2022年5月27日,斯尔邦石化POE中试项目进行环评审批,拟在连云港石化产业基地建设800吨/年POE中试装置,预计年内投产。

岳阳兴长:积极布局POE生产。岳阳兴长2021年公告与惠州市环大亚湾新区管理委员会、惠东县人民***签署《岳阳兴长聚烯烃新材料项目投资协议》,项目计划投资12亿元,其中一期规划项目为30万吨/年聚烯烃,及配套15万吨/年专用料改性造粒线。

五、投资建议

伴随光伏装机增长及电池片N型化转型加快,预计POE粒子需求将迎来快速增长,建议关注国内布局POE粒子产能建设的化工企业卫星化学、万华化学、岳阳兴长、东方盛虹。

风险提示

全球需求不及预期。下游装机需求受政策或经济影响,整体需求不达预期,影响粒子的价格和厂商扩产积极性。

产能释放不及预期。当前国内已有多家化工厂商布局POE粒子扩产,但考虑到材料及工艺壁垒,扩产进度存在不及预期可能。

王磊 S0680518030001 wanglei1@gszq.com

杨润思 S0680520030005 yangrunsi@gszq.com

孙琦祥 S0680518030008 sunqixiang@gszq.com

本文节选自国盛证券研究所已于2022年8月15日发布的报告《N型时代,粒子革命:POE粒子***化在即》,具体内容请详见相关报告。

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云、石墨文档等形式制作的本资料仅面向国盛证券客户中的***投资者,请勿对本资料进行任何形式的转发。若您非国盛证券客户中的***

投资者,为保证服务质量、控制投资风险,请勿使用本资料中的任何信息。因本资料难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本资料所载的证券市场研究信息仅面向***机构投资者,仅供在新媒体背景下研究信息、观点的及时沟通。本资料所提供的分析意见仅代表国盛证券研究所在相关证券研究报告发布当日的判断,若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。相关的分析意见及推测可根据国盛证券后续发布的研究报告在不发出通知的情形下作出更改,后续更新信息请以国盛证券正式发布的研究报告为准。

本资料涉及的投资评级、目标价格等投资观点,均基于特定的假设、特定的评级体系、相对同期基准指数得出的中长期价值判断,不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于带有针对性的、具体的投资操作性意见。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。市场有风险,投资需谨慎。

版权所有,未经事先书面授权,不得以任何方式修改、发送或者复制本资料中的内容。